En la entrada de esta semana, os queremos hablar de las alternativas de financiación que puede encontrar la empresa a los métodos tradicionales, como son las acciones y deuda en los mercados de valores, la titulación de activos o el capital riesgo, el direct lending y los mecanismos híbridos, la deuda Mezzanine y el préstamo participativo, gracias a un interesante informe realizado por GVC Gaesco y el Subdirector General de esta empresa Jesús Muela en el Col·legi d’Economistes de Catalunya.

En GlobalFinanzia somos especialistas en estas alternativas de financiación, ideales para nuevas empresas en Barcelona y España y nos adaptamos perfectamente a lo que necesita vuestro proyecto, gracias a nuestra estrategia global de 360 grados, modelando nuestras herramientas a vuestra idea.

CRECIMIENTO DE LA EMPRESA Y FINANCIACIÓN

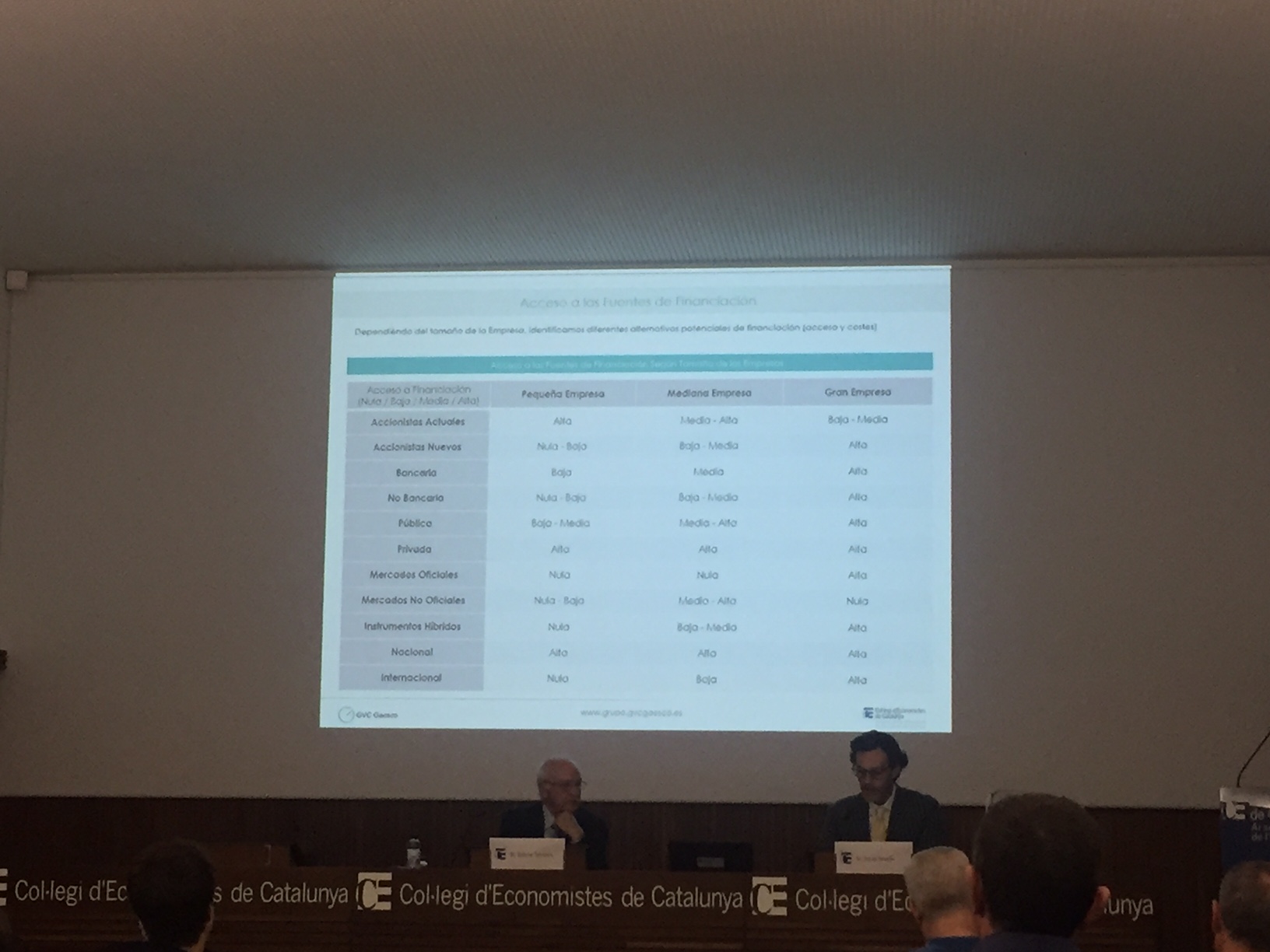

La empresa, a medida que crece, debe escoger cuidadosamente sus fuentes de financiación, teniendo en cuenta las siguientes variables:

- La facilidad de acceso a las diferentes alternativas.

- El coste de las mismas.

- Su repercusión en la estrategia de la empresa.

LA ESTRUCTURA DE FINANCIACIÓN

A menudo, las decisiones acerca de la estructura de financiación se toman en función de las alternativas conocidas e históricamente empleadas, sin valorar la existencia de otros instrumentos que pueden adaptarse mejor a la empresa, su situación y sus circunstancias.

Cabe considerar, entre otros:

- La velocidad de crecimiento.

- Las alternativas del mercado.

- El coste de financiación.

- Las decisiones de los accionistas (apalancamiento, riesgo, beneficio…).

- La estructura presente del pasivo.

- El tamaño de la empresa y de la financiación.

- La situación del negocio actual y prevista.

LA FINANCIACIÓN DE LA EMPRESA: LA CRISIS

La obtención de recursos financieros y la selección de las fuentes de financiación es una decisión crucial en la gestión empresarial

Durante el periodo comprendido entre 2008-2013, se vivieron distintas situaciones:

Excesiva dependencia de la financiación bancaria:

Años previos a la crisis: la financiación bancaria se presentaba como una alternativa barata y fácil, (la banca española prestaba volúmenes superiores a tipos inferiores a la media de la eurozona):

- Crisis financiera: Endurecimiento de los requisitos de capital (reestructuración del sistema financiero Basilea III, sumado a un escenario real y previsto de elevada morosidad), sin olvidarnos del “crowding out”.

- Reducción de préstamos a Pymes, afectando en menor medida a las operaciones con grandes empresas.

Elevado endeudamiento

- Tasa de endeudamiento superior a la media europea, heredada en los años del “boom” de crédito.

- Escenario de alta tasa de morosidad + deterioro de valor de muchos activos adquiridos a precios pre crisis + reducción de la rentabilidad empresarial.

- Limitación de la capacidad de aumentar el apalancamiento, dado el alto riesgo de impago derivado de una acumulación excesiva de deuda.

ALTERNATIVAS DE FINANCIACIÓN

Financiación a través de los mercados de Valores (acciones).

Tradicionalmente los empresarios han percibido los mercados de valores como una realidad lejana, solamente accesible a las grandes corporaciones, hasta el punto que únicamente un 20% de la financiación de la empresa proviene de los mercados, a diferencia de Alemania (50%) o Estados Unidos (70%).

Ventajas

- Posibilidad de obtener mayores volúmenes de financiación normalmente en mejores condiciones.

- Obtener liquidez para los accionistas sin una venta total de la compañía.

- Facilidad para desinvertir gradualmente.

- Contraste objetivo externo permanente y apoyo de la comunidad inversora a los planes de la compañía.

- Obtener una base estable y amplia de accionistas.

- Mayor transparencia y agilidad de la gestión de la compañía.

- Acceder a nuevas fórmulas de financiación.

- Posibilidad de motivar a gestores y trabajadores con la participación en la propiedad.

- Potenciar la imagen corporativa.

MERCADOS DE VALORES (DEUDA)

El Mercado Alternativo de Renta Fija (MARF) nace de Memorando de Entendimiento (MoU) acordado entre España y la UE el año 2012, en el que se hacia referencia a que las autoridades españolas debían establecer mecanismos de financiación alternativa a la bancaria, mediante Mercados de Capitales.

Ventajas

- Acceder a un canal completamente nuevo y se diversifican las fuentes de financiación de la empresa, consiguiendo mayor independencia respecto a la banca.

- Obtener financiación a plazos más largos y en ocasiones con un único vencimiento “bullet”, hecho que aporta mayor capacidad de crecimiento y flexibilidad financiera.

- Generalmente, no es necesario aportar garantías o colaterales, así como tampoco existen las cláusulas contractuales restrictivas, habitualmente aplicadas en operaciones de financiación sindicada “covenants” o bilaterales de volumen elevado.

- La actividad internacional de la empresa se ve beneficiada por la calidad de la imagen de ser emisor.

- La relación directa con los inversores enriquece el conocimiento sobre el mercado de fondos prestables.

- El simple hecho de elaborar la documentación necesaria para la incorporación al mercado requiere contribuye, si cabe, a elevar el nivel de profesionalización y de gobierno corporativo.

- En un escenario de bajos tipos de interés, baja inflación, y la rentabilidad de la deuda pública en mínimos históricos, existe una demanda de este tipo de activo (ofrece diferenciales importantes).

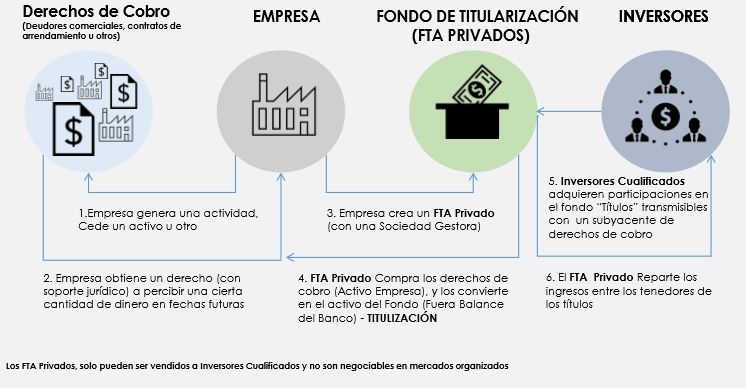

TITULACIÓN DE ACTIVOS

Las técnicas de financiación estructurada, entre las que podemos incluir la titulización y los bonos protegidos, “covered bonds”, pueden ser utilizadas para mejorar el acceso a liquidez de la empresa.

DIRECT LENDING

“Lender” (Equipo Gestor):

- No tiene influencia en la gestión de la empresa.

- Perfiles de crédito más hetereogéneos o menos coste o más rapidez que la banca.

- Préstamos de hasta 10 años.

- Mayor flexibilidad que la banca a las situaciones particulares.

Caracterización de la inversión:

- Empresa tamaño (Ventas/EBITDA). Sector actividad apalancamiento actual.

- Tipo financiación. Senior. Junior. Híbridos.

- Garantías exigidas.

- Destino financiación. Refinanciación o reorganización del “pool”. Crecimiento inorgánico. Inmovilizado. Circulante. Recapitalización.

- Modalidad: Bilateral/Sindicado. Bon.

- Vencimiento: Entre 7 y 10 años.

- Amortización extremadamente flexible. Carencia. “Bullet” normal.

- Remuneración: Fijo. Variable.

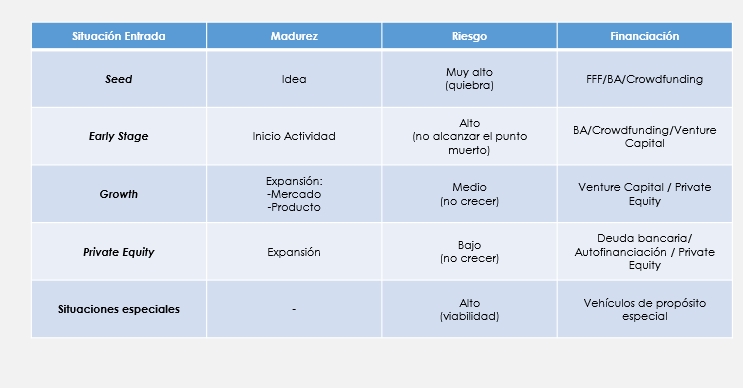

CAPITAL RIESGO

- Financiación. Desarrollo nuevos productos. Entrada en nuevos mercados. Reestructuración accionarial o financiera. Crecimiento inorgánico.

- Estadios capital semilla, “seed capital”. Desarrollo inicial, “early stage”. Capital expansión “crow capital”. “Private equity”. Situaciones especiales.

- Plazo de inversión: 5-7 años (medio).

- Rentabilidad promedio: TIR 20% Crecimiento y/o múltiplo.

INSTRUMENTOS HÍBRIDOS

Características de los Instrumentos Mezzanine

- Complementa la deuda donde los bancos no llegan por endeudamiento excesivo o alto riesgo del sector.

- Minimiza el capital invertido, mejora la rentabilidad del accionista.

- Suele utilizarse de forma “pura” o como “tramo” de una financiación.

- Retorno del 12% – 15%. Más caro que la deuda, menos que el capital.

- Devolución:

- Cupón: Semestral/anual.

- Cupón capitalizable “roll up”.

- Opciones sobre acciones de la empresa, “warrant”: Permite alinear el interés del capital y el del deudor Mezzanine en momentos difíciles o generar valor para el inversor Mezzannine.

- Vencimiento: Puede ser superior de 10 años y “bullet” reduce peso primeros años y empresa tiene más caja para crecer.

Características de los Instrumentos Mezzanine

- Subordinada a la deuda principal.

- Categoría “senior” vs el Capital.

- No requiere “rating”.

- No requiere publicación de información.

- Permite volúmenes inferiores a alternativas de instrumentos financieros cotizados.

- Extremadamente flexible.

PRÉSTAMO PARTICIPATIVO

Características del Préstamos Participativo

- Préstamos.

- Interés fijo + participación en los beneficios de la empresa.

- Vencimiento: Largo plazo.

- Carencias.

- Interés variable (participativo), ligado a ventas/EBITDA/beneficio neto (suele fijarse un “techo” a la participación.

- Subordinado a la deuda principal.

- “Senior” vs. el Capital.

- Cancelación anticipada: Reposición del capital.

- Frecuentemente ligado a financiación de origen público.

Estas son algunas de las alternativas a la financiación alternativa que aconsejamos a nuestros clientes desde GlobalFinanzia. Herramientas que se adaptan a vuestro proyecto y que os ayudarán a crecer y dar el paso adelante que vuestra empresa necesita. Ahora es el momento de informarse, así que os invitamos a que os pongáis en contacto con nosotros a través de los medios habituales, correo electrónico info@globalfinanzia.es, teléfono 931 051 566, en el formulario de contacto de nuestra web o en nuestras redes sociales, y estaremos encantados de ayudaros a la hora de buscar financiación para las nuevas pymes en Barcelona, Catalunya y España.