Hoy en día lograr que una entidad bancaria nos financie a un coste razonable, puede parecer una misión imposible pero en realidad no lo es. Sin embargo en esta misión, como en la gran mayoría, la afirmación de que “la preparación es la base del éxito”, se cumple al cien por cien y hoy en día más que nunca. En banca los costes siempre son negociables, de hecho se puede afirmar que: “cuanto mayor es el valor de tu negocio bancario menor es el precio que pagas por sus servicios”. Es por ello que conocer el valor del negocio bancario que aportamos a una determinada entidad así como realizar un planteamiento profesional de la operación, nos permitirá alcanzar el éxito de nuestra misión, “obtener financiación a coste razonable”.

PASOS PARA ELABORAR UNA PROPUESTA DE FINANCIACIÓN ACEPTABLE POR PARTE DE UNA ENTIDAD BANCARIA.

Lo más importante cuando solicitamos financiación es conseguir que nuestra propuesta sea entendida por la entidad bancaria, o mejor dicho, la entienda nuestro interlocutor. De hecho la mejor manera de ver si la operación planteada tiene visos de llegar a buen fin, es poniéndonos nosotros en el lugar de nuestro interlocutor tratando de contestarnos a las siguientes preguntas: ¿Yo financiaría una propuesta como la que planteo?¿Si el cliente no paga la financiación, de donde cobro?¿Es razonable y productivo lo que voy a financiar? Obteniendo respuestas claras y concretas, si a estas cuestiones no tenemos respuestas claras, ¿cómo esperamos que la entidad bancaria nos diga que si?

Superado el anterior test, deberemos plantear la operación bajo criterios de profesionalidad y viabilidad financiera para lo cual hemos de tener en cuenta los siguientes puntos:

a) Somos coherentes en nuestro planteamiento con el entorno actual, hoy en día se me antoja poco razonable lograr tasas de endeudamiento superiores al 50% de los fondos propios (diferencia entre lo que tiene o deben a la empresa menos lo que debe tanto a otras empresas como a entidades financieras). Por ejemplo: en el caso de una empresa que tenga unos fondos propios de 100.000€, lo ideal es que solicite financiación hasta un máximo de 50.000€, aunque obviamente su puede conseguir más mejor.

Otra medida que se suele utilizar es el multiplicador del EBITDA. Beneficios antes de Amortización, Depreciaciones, Intereses e Impuestos, o margen de explotación, de tal modo que el importe de la deuda neta sea inferior a 3 veces dicha cantidad. Por ejemplo si una empresa tiene un EBITDA o margen de explotación de 20.000€, lo ideal es que su endeudamiento se situe por debajo de los 60.000€.

La realización de estos cálculos es muy sencilla, pues tan solo necesitamos el balance de situación y la cuenta de resultados de la empresa. Sin embargo, es necesario tener la contabilidad de la empresa actualizada pues en caso contrario, cuando presentemos los balances al banco, tendremos que insertar en ellos gran catidad de salvedades o bien la información cuantitativa que le facilitamos sea errónea. Para solventar esta cuestión y poder presentar unos números coherentes, lo ideal es poder elaborar los balances de la empresa a partir de un Balance de Sumas y Saldos, pues de esta formar podremos actualizar los saldos de las cuentas contables (directamente sobre la propia cuenta), obteniendo un Balance de Situación y Cuenta de Resultados actualizada de tal modo que podremos verificar previamente que los datos que aportamos a la entidad bancaria son coherentes con lo que solicitamos.

Para ello puedes utilizar la herramienta de ABANFIN de Análisis de Balances, diseñada para crear y posteriormente analizar la evolución del Balance de Situación y la Cuenta de Resultados partiendo de los datos consignados en los correspondientes Balances de Sumas y Saldos, con lo que te permite ajustar los saldos de las cuentas sin tener que esperar a que toda la contabilidad esté al día.

b) Facilitando el trabajo a la entidad bancaria. Es evidente que la entidad bancaria querrá verificar y cuantificar el riesgo que asume la operación. Hay que tener presente que un banco o caja de ahorros siempre tiene dos opciones, prestarnos el dinero a una empresa privada o a una administración pública, por ejemplo comprando deuda pública al Tesoro titular con la menor prima de riesgo posible. La financiación por el conjunto de la banca comercial española a familias y empresas se ha reducido en 9.629 millones de euros, mientras que la inversión en deuda pública se ha incrementado en unos 29.000 millones de euros.

Así pues lo ideal es que preparemos un dossier de negociación completo y cómodo de entender y manejar por parte de los empleados de la entidad. Dicho dossier ha de disponer de los siguientes apartados o bloques de información:

- Objeto de la financiación que solicitamos.

- Distribución de riesgos de dicha operación, porcentaje que aportamos nosotros y porcentaje que solicitamos a la entidad bancaria, (hay que recordar que en un préstamo para primera vivienda con garantía hipotecaria, la cuantía se sitúa en el 80% de financiación sobre el importe de compra venta).

- Documentación económica que permita determinar por la entidad financiera la capacidad del titular para generar los recursos necesarios para atender los pagos.

- Garantías que aporta el solicitante de la operación.

c) Conocimiento del valor de la negociación

Cuando una empresa adquiere cualquier producto o servicio, sea quién sea su proveedor, habitualmente negocia el precio de adquisición, las condiciones de pago, sin ningún tipo de complejo sin embargo cuando la negociación se realiza con una entidad financiera más parece la petición de un favor que una negociación.

A mi entender esta situación se produce principalmente por desconocimiento del importe real de la negociación. Recientemente, la Comisión Europea ha hecho público un estudio según el cual los servicios bancarios españoles son de los más caros de Europa y que el nivel de desconocimiento del coste real de las operaciones por parte de los clientes bancarios, era también de los más altos. Lo cierto es que dicho informe se basaba en los servicios prestados al ciudadano, pero si lo aplicáramos al mundo de la empresa, tenemos la sensación de que el informe sería todavía más devastador.

Este hecho se produce por el procedimiento de cobro que tiene la banca, lo que favorece la disolución o pérdida de percepción de lo que realmente nos cobran. ¿Qué sucedería si en vez de cobrarnos por cada servicio u operación un par de euros nos pasaran una factura de 500€ todos los meses?¿Nos pasan una factura de 300€ y nos dicen que ganan, indirectamente, otros 350€ con las operaciones que realizamos en el banco? (Obviamente sin incluir los intereses que pagamos por la financiación).

Si esto fuera así, seguramente nuestro nivel de exigencia en la negociación sería muy diferente. Sin embargo lo más habitual es que esto no suceda por lo que deberá ser la empresa quien utilice los procedimientos y herramientas que le permitan averiguar cual es la factura real que satisface por los servicios de cada entidad financiera, así como el beneficio que está obteniendo con ello. Las herramientas más habituales para ello son el Balance y la Cuenta de Resultados Banco Empresa. Estas herramientas nos aportan la siguiente información, por cada entidad bancaria con la que operamos:

- Balance Banco Empresa, coste en porcentaje de la financiación neta (saldo deudor – saldo acreedor), obtenida en dicha entidad.

- Cuenta de Resultados Banco Empresa, margen financiero neto (ingresos – gastos), que tiene la entidad como consecuencia de nuestras operaciones bancarias.

Hay que tener en cuenta que estos procedimientos no solo tienen en cuenta aquellas cantidades que paga la empresa en concepto de comisión o intereses, sino que además valoran el beneficio que obtiene la entidad en las operaciones de intermediación, tanto en la realización de operaciones con terceros – compra en bolsa – como en cuanto a la operatoria normal, cobro de recibos, recepción de transferencias, etc…

Para realizar estos cálculos, lo único que precisamos son los extractos, operación a operación, de las distintas cuentas bancarias con las que operamos para realizar sumas, obtener saldos medios, contar el número de operaciones, etc… Datos que utilizaremos para calcular tanto el Balance Banco Empresa como la Cuenta de Resultados Banco Empresa, algo que puedes realizar en Excel con cierta sencillez o bien utilizar una herramienta, como Banco Empresa 2.0. En cualquier caso aunque no realicemos todo el proceso, es tremendamente interesante tener información cierta de:

- Número de ingreso de cheques, pagarés, etc…

- Promedio de días de valoración que perdemos en el ingreso de cheques, pagarés o recepción de transferencias.

- Comisiones pagadas en el anticipo de cobros, tanto totales como de forma porcentual por cada cobro anticipado.

Para disponer de dicha información y hacer un cálculo aproximado del valor de nuestro negocio bancario, lo único que precisamos es de un extracto digital para lo que podemos bajarnos este extracto de las cuentas normalizado, bajo el standard del Cuaderno o Norma 43 de la AEB para luego pasar sus datos a Excel. Para realizar esta decodificación, puedes utilizar la herramienta de importación a Excel del Cuaderno 43 de la AEB, que puedes descargar gratuitamente desde este enlace.

Es posible que aunque sigas dichos pasos al final tampoco obtengas la financiación que buscas pero por lo menos habrás hecho un ejercicio de autoconocimiento de la realidad del valor del negocio bancario de tu empresa, algo que podrás poner en valor.

DEFINICIÓN

Ratio financiero que mide la relación existente entre el importe de los fondos propios de una empresa con relación a las deudas que mantiene tanto en el largo como en el corto plazo.

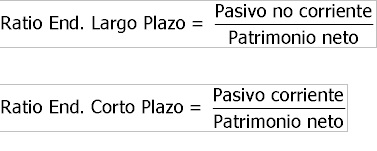

FÓRMULA

Entendiendo por capitales propios el denominado Patrimonio neto y como deuda total la suma del denominado Pasivo corriente y no corriente.

Hay que tener en cuenta que este ratio nos indica lo apalancada, mediante financiación ajena, que esta la empresa entre la financiación a largo y a corto plazo. En este sentido lo ideal es que el grueso de la financiación se encuentre a largo plazo, pudiéndose dar el caso de que el pasivo no corriente iguale en cuantía al patrimonio neto con lo que el ratio de endeudamiento de la empresa se situaría en 1. Por otra parte lo ideal es que el pasivo corriente se encuentre por debajo del 50 % del patrimonio neto, con lo que el ratio de endeudamiento a corto plazo se situé como máximo por debajo del 0,5.

Nos encantaría poder asesorarte y acompañarte a la hora de entender todos estos procesos, por ello te invitamos a que te pongas en contacto con nosotros a través de nuestro correo electrónico info@globalfinanzia.es, en nuestro número de telefono 931 051 566 o en el formulario de contacto que encontrarás en este enlace. Será un placer resolver tus dudas en los temas financieros de tu proyecto.